La bonne complémentaire santé à la retraite

Votre cotisation a flambé depuis que vous êtes à la retraite ? C'est normal : vous avez perdu la part de votre employeur et l'avantage du tarif collectif. Mais c'est aussi l'occasion de choisir, enfin, une mutuelle qui colle vraiment à vos besoins — dentaire, optique, hospitalisation, audioprothèses — souvent pour moins cher que ce que vous payez aujourd'hui.

Pour qui ?

Retraités, futurs retraités et seniors qui souhaitent comparer ou changer leur complémentaire santé pour une couverture mieux adaptée et mieux tarifée.

Sans questionnaire médical : vous ne pouvez pas être recalé

C'est la première crainte que j'entends : « à mon âge, avec mes antécédents, on va me refuser ». Rassurez-vous. Pour une complémentaire santé, la plupart des contrats se souscrivent sans questionnaire médical : ni votre âge, ni votre état de santé ne peuvent vous faire refuser ou vous faire payer une surprime liée à une pathologie.

Vous êtes donc libre de comparer et de changer sans avoir à justifier de votre santé. C'est une vraie liberté, et trop de retraités restent par habitude dans un contrat devenu trop cher, persuadés à tort qu'ils ne pourront pas en trouver un autre.

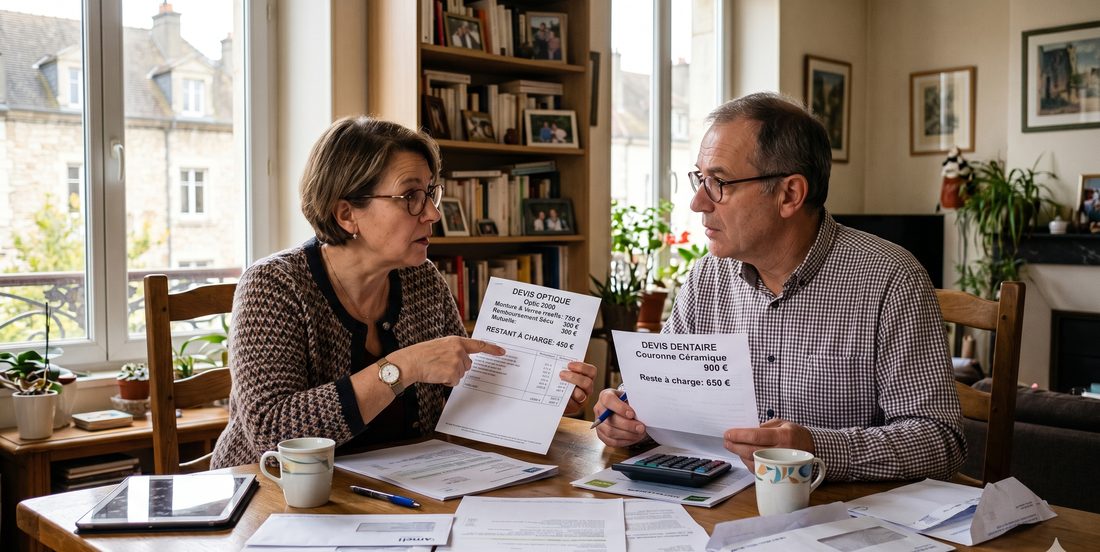

Les garanties qui comptent vraiment à la retraite

Les besoins de santé changent avec l'âge. Une mutuelle senior bien choisie met l'accent sur les postes qui pèsent réellement :

- le dentaire : prothèses, couronnes, implants — des soins fréquents et coûteux mal remboursés par la Sécurité sociale ;

- l'optique : verres progressifs et montures, renouvelés régulièrement ;

- l'hospitalisation : chambre particulière, dépassements d'honoraires, confort de séjour ;

- les audioprothèses : un poste qui devient central et où le reste à charge peut être élevé selon les équipements choisis.

À l'inverse, inutile de payer pour des garanties que vous n'utilisez plus (maternité, orthodontie d'enfant…). Le bon contrat, c'est celui qui renforce ce dont vous avez besoin et n'alourdit pas la cotisation avec le reste.

Pourquoi votre cotisation a augmenté — et comment la maîtriser

Si votre mutuelle vous coûte beaucoup plus cher depuis votre départ en retraite, l'explication est simple :

- vous avez perdu la participation de votre employeur, qui finançait une part de la cotisation ;

- le tarif n'est plus mutualisé sur une équipe : vous payez désormais un prix individuel ;

- si vous avez conservé votre ancien contrat collectif au titre de la portabilité, son tarif augmente avec le temps.

Comparer sereinement, sans pression

Le marché de la mutuelle senior est dense, et les publicités ne facilitent pas les choses. Mon rôle, en tant que courtier indépendant, est de vous éviter le tri seul :

- je pars de vos besoins réels (vos soins, vos habitudes, votre budget), pas d'une grille standard ;

- je compare plusieurs assureurs à garanties équivalentes pour voir où se trouve le vrai bon rapport ;

- je vous explique en clair ce que vous gagnez ou perdez en changeant ;

- et je vous accompagne pour la résiliation et la bascule, sans rupture de couverture.

Vous décidez en toute connaissance de cause. Sans engagement, sans pression.

Et concrètement, pour vous ?

Je rencontre beaucoup de retraités qui paient leur mutuelle bien plus cher qu'avant sans savoir pourquoi, et qui n'osent pas changer de peur d'être refusés ou de perdre en garanties. Dans une grande partie des cas, on peut faire mieux pour moins cher — simplement en repartant de leurs vrais besoins.

Le conseil est sans engagement : on regarde ensemble votre contrat actuel, vos dépenses de santé réelles (dentaire, optique, audio, hospitalisation), et je vous dis franchement s'il y a un gain à aller chercher — ou si votre contrat est déjà bon. Sans questionnaire médical, vous restez totalement libre de vos choix.

Demander un conseil →